-

受付時間:平日 AM 9:00 〜 PM 5:00045-550-5815

- お問い合わせフォーム

受付時間:平日 AM 9:00 〜 PM 5:00045-550-5815

昨日はFPの方向けに

「将来設計はどう変わる?iDeCoの基礎知識と年金関連法の改正」

というテーマでセミナーをしました。

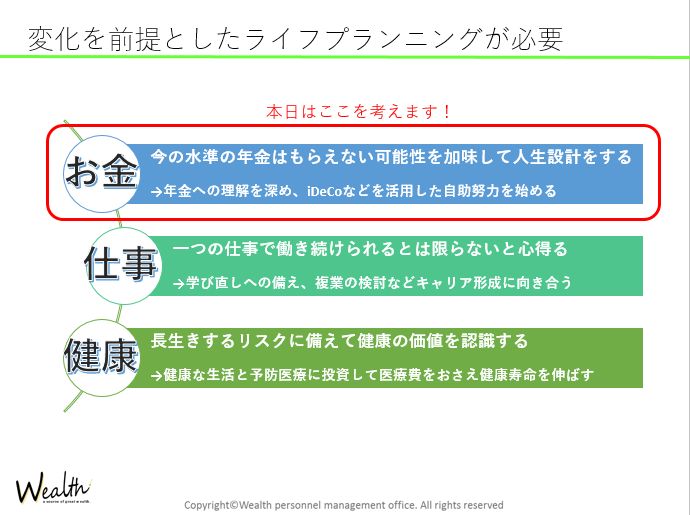

老後資産の相談事例をベースに組み立てて、

昨年の年金法改正とマクロ経済スライドについてと、

iDeCoをどう活用すべきかということをお話ししました。

50枚以上のスライドで内容がボリューミーになってしまいましたが、

わかりやすかったと言ってもらえて、嬉しかったです。

iDeCoを活用するとき、

「今の手取りじゃ1万円しか出せないし、運用は怖いから定期預金にする」

で終わってしまうことが多いように感じます。

自分で決めていいので、自分の好きにするのが一番だとは思いますが、

60歳以降の生活が現実味を帯びてきたときに、

「お金が足りない!もし運用していたらもっと増えてたかな・・・」

と後悔してしまうかもしれません。

iDeCoは掛金が全額所得控除で、運用益が非課税、長期継続投資できる仕組みなので、

よく考えて「1万円を定期に」ならいいですが、

もし何も考えず決めていたとしたら大きな機会損失です。

そうならないために、ざっくりでいいので、

老後資産はいくら必要で、

公的年金はいくらもらえるから、

iDeCoではこれくらい確保したい。

ということはぜひ考えてもらいたいのです。

☆年金の試算は「ねんきんネット」でできます!☆

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html

セミナーの時に独立系FPの方から

「退職を前にして初めてもらえる年金額を知る人がいる」

というお話を聞きました。

そしてその額は現役時代の収入に比べるととても少ない・・・

そういうことを今から知っていたら、

「これだと足らないから、掛金は15,000円くらいにして、

半分は投資信託にしてみようかな」

という判断に変わるかもしれません。

また、若いうちからお金を貯めるというだけの解決策も、

若いうちに使えるお金が少なくなってしまいますし、

現実的ではありません。

65歳以降でも働ける力があれば、

キャッシュフローが劇的に改善します。

今から投資を少しでも知って効率のよい自分年金づくりをすることと、

若いうちにチャレンジして長く働くことができる仕事づくりをしていくことが、

幸せな将来につながるのではないでしょうか。

早いうちのほうが選択肢が多くなります。

まずは、将来をイメージして試算をしてみることをおすすめします。