7月29日の日経新聞の1面に、

企業型確定拠出年金と

iDeCoの併用を拡充する検討という

記事がありましたね。

まだ未定の部分が多く、

はっきりとしたことはわかりませんが、

今まで使いきれていなかった

確定拠出年金の枠が使えるようになると、

現役世代の資産形成にとっては

プラスになる改正と言えそうです。

================

☆「企業型とiDeCoはどう違うの?」

企業型は「企業」が退職金制度として

実施する確定拠出年金制度で、

会社を通じて加入をします。

設計は会社ごとにさまざまで

基本給×〇%というケースや

部長〇万円、課長〇万円というケース

前払金との選択制など多岐にわたります。

iDeCoは「個人」が私的年金として

老後資産形成のために積み立てる

確定拠出年金制度で、

自分で金融機関を選んで

(SBI証券とか、楽天証券とか)

口座を開設して加入をします。

そして、転職をしたり専業主婦になったりと

働き方が変わっても企業型とiDeCoの間で

持ち運ぶことも可能です。

================

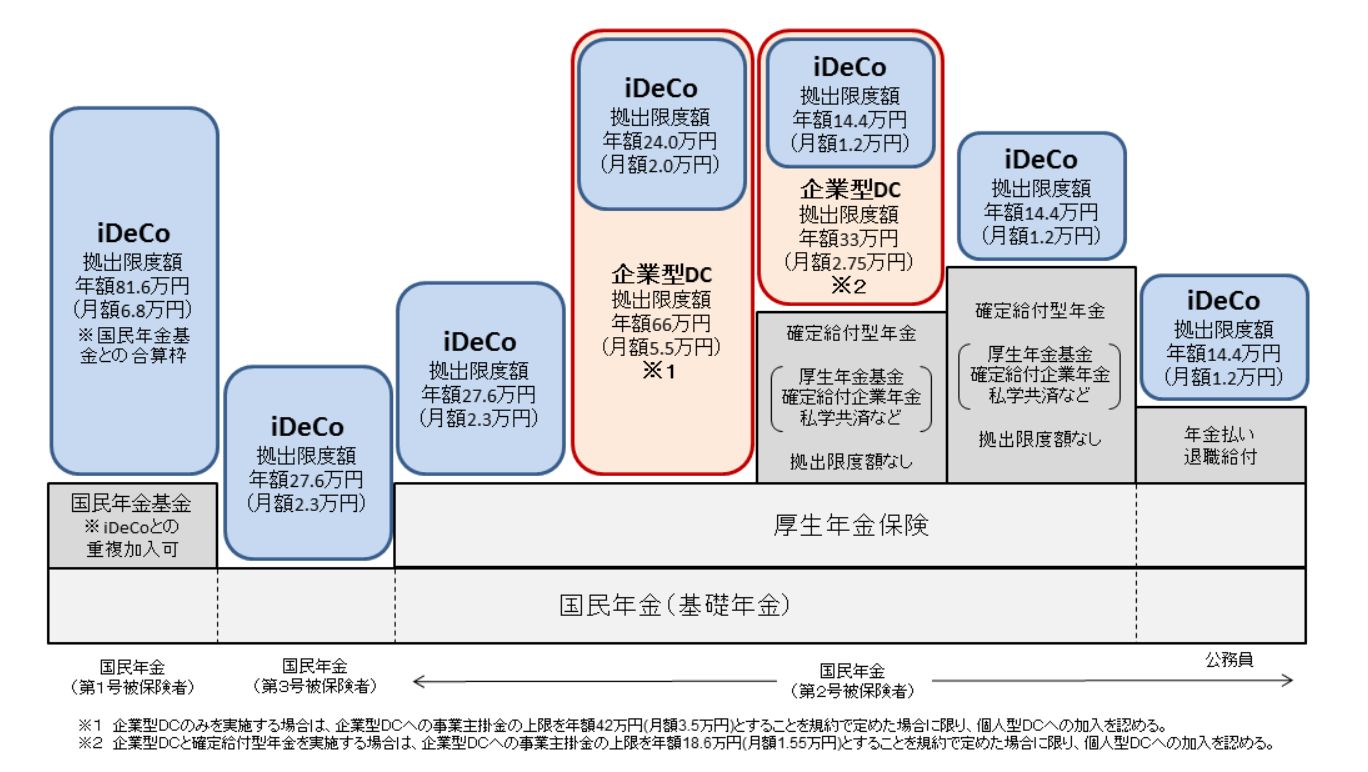

確定拠出年金においてややこしいのが、

働き方や会社の年金制度により

加入できる上限額が違うということ。

いまは下記のような区分になっています。

※出典:厚生労働省HP

☆リンク→確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係

現状で、企業型の確定拠出年金と併用するには

企業型のみ実施企業において

規約で上限を月3.5万円と定める必要があります。

何社か対応している企業に

関与したことはありますが規約だけでなく、

確定拠出年金の口座が2つになるなど

管理の手間とコストがかかることもあるせいか

あまり多い設計ではありません。

今後、この制限が緩和され、

併用することにより掛金額を

増やせるのはいいことですが、

システムや管理の面では

複雑になるような印象が・・・

もう少し詳しい情報が出るのを待って

影響などを考察してみたいと思います。

お読みいただきありがとうございました!

****************************

~働き方とライフプランの変化に応じた職場づくりで企業も社員も豊かに~

ウェルス労務管理事務所 佐藤麻衣子

■日経クロスウーマン 日経doorsアンバサダーブログも更新中!

佐藤麻衣子アンバサダーブログ

■日本実業出版社より書籍発売中

『30代のための年金とお金のことがすごくよくわかって不安がなくなる本』

■最新情報をお知らせしています

ウェルス労務管理事務所Facebookページ

佐藤麻衣子Twitter

フォロー歓迎です!

■お問い合わせ、執筆・取材、セミナー依頼はこちら